奇异值分解(SVD)时间复杂度分析与优化

奇异值分解是一种矩阵分解的方法,大学线性代数里面也讲过奇异值分解的方法,因此这是一个为大家所熟知的算法。

1 SVD 时间复杂度分析

给定一个 $m \times n$ 的矩阵 $\boldsymbol{a}$,按照下面公式做分解,其中 $\Sigma$ 是一个 $m \times n$ 的矩阵,除对角线以为其他元素都是 0,对角线上的值就是所谓的奇异值。$\boldsymbol{U}$ 是 $m \times n$ 的酉矩阵,$\boldsymbol{V}$ 是 $\n \times n$ 的酉矩阵,即满足 $\boldsymbol{U} ^T * \boldsymbol{U} = \boldsymbol{I}$ \(\boldsymbol{A} = \boldsymbol{U} \boldsymbol{\Sigma} \boldsymbol{V} ^T\)

- 将 $\boldsymbol{A}$ 的转置和 $\boldsymbol{A}$ 做矩阵乘法,这样就会得到一个 $n \times n$ 的方阵 $\boldsymbol{A} ^T ∗ \boldsymbol{A}$,然后运用方阵特征分解,得到 $(\boldsymbol{A} ^T ∗ \boldsymbol{A}) ∗ \bf{v}_i = \lambda _i ∗ \fbf{v} _i$

- 得到矩阵 $\boldsymbol{A} ^T ∗ \boldsymbol{A}$ 的 n 个特征值和对应的 n 个特征向量 $\bf{v}$,将所有特征向量 $\bf{v}$ 张成一个 $\n \times n$ 的矩阵 $\boldsymbol{V}$,就是前面公式里的 $\boldsymbol{V}$ 矩阵,一般叫其中 $\boldsymbol{V}$ 中的每个特征向量是 $\boldsymbol{A}$ 的右奇异向量。

- 同样的对 $\boldsymbol{A}$ 和 $\boldsymbol{A}$ 的转置做乘法,就得到 $\m \times m$ 的方阵$\boldsymbol{A} ∗ \boldsymbol{A} ^T$,运用方阵特征分解,得到 $\boldsymbol{A} ∗ \boldsymbol{A} ^T * \bf{u} _i = \lambda _i * \bf{u} _i$

- 得到矩阵 $\boldsymbol{A} ∗ \boldsymbol{A} ^T$ 的 m 个特征值和对应的 m 个特征向量 $\bf{u}$,将所有特征向量 $\bf{u}$ 张成一个 $\m \times m$ 的矩阵 $\boldsymbol{U}$,就是前面公式里的 $\boldsymbol{U}$ 矩阵,一般叫 $\boldsymbol{U}$ 中的每个特征向量是 $\boldsymbol{A}$ 的左奇异向量。

- 计算奇异矩阵 $\Sigma$ \(\boldsymbol{A} = \boldsymbol{U} ∗ \boldsymbol{\Sigma} ∗ \boldsymbol{V} ^T \Rightarrow \boldsymbol{A} ∗ \boldsymbol{U} = \boldsymbol{U} ∗ \boldsymbol{\Sigma} ∗ \boldsymbol{V} ^T ∗ \boldsymbol{V} \Rightarrow \boldsymbol{A} ∗ \boldsymbol{V} = \boldsymbol{U} ∗ \boldsymbol{\Sigma} \Rightarrow \boldsymbol{A} ∗ \bf{v} _i = \bf{\sigma} _i ∗ \bf{u} _i \Rightarrow \bf{\sigma} _i = \boldsymbol{A} ∗ \bf{v} _i / \bf{u} _i\)

这样得到奇异值 $\sigma$, 组成奇异值矩阵 $\Sigma$。

这是标准的按照线性代数理论进行分解的方法。由于矩阵乘法的实时间复杂度是 $O(n^3)$,那么不难得知,按照线性代数理论进行奇异值分解的时间复杂度是 $O(\max(m, n)^3)$。

SVD 在工业上通常用于推荐系统,物料数和用户数通常最少也是千万级别,三次方下来就10,0000亿,一个很恐怖的时间复杂度,接下来介绍一个 SVD 的性质,然后继续分析怎么优化这个算法。

2 SVD 分解算法优化

2.1 奇异值分解性质

对于奇异值分解结果的中间矩阵,它对角线上的值称为奇异值,按照从大到小排序,并且奇异值下降特别快,正常情况下前10%的奇异值占有了全部奇异值的99%,那么可以用前 k 个奇异值近似表示原始矩阵。 \(\boldsymbol{A} _{m \times N} = \boldsymbol{U} _{m \times m} * \Sigma _{m \times n} * \boldsymbol{V} _{n \times n} ^T \approx \boldsymbol{U} _{m \times k} * \Sigma _{k \times k} * \boldsymbol{V} _{k \times n} ^T\) 一般来说,这里 $k « \min(m,n)$,可以达到数据压缩或者降维的作用。

2.2 截断奇异值分解

利用上面提到的奇异值分解的性质,可以借助截断奇异值分解来优化奇异值分解。

首先不直接分解矩阵,而是用机器学习的方法,直接去求第二个矩阵。定义损失函数 \(\boldsymbol{C} = \sum _{(i, j) \in \boldsymbol{R}} [(\bf{a}_(ij) - \bf{u} _i * \bf{v} _j ^T)^2 + \lambda (\bf{u} _i ^2 + \bf{v}_j ^2)]\)

第一项使用平方差定义分解后和原始矩阵的 RMSE,其中 $bf{a}_{ij}$ 是原始矩阵的第 i 行第 j 列,$\bf{u} _i$ 是推荐系统场景中的用户特征向量,$\bf{v} _j$ 是物品特征向量,后面一项是正则化项。

有了损失函数就可以用 ALS 或者梯度下降法求解了。这里的时间复杂度是 $O(mnk)$,而 k 是个很小的数,那么复杂度就是相当于是 $O(m*n)$,这样在千万的数据上计算复杂度瞬间变成100亿了。

另外,在算法实现上,还可以使用并行计算的方式来进行 SVD 分解计算,限于篇幅这里暂时不做展开,Mars算法实践

3 变种 SVD 算法

3.1 改进的 SVD 算法

前面说到,奇异值分解常用在推荐系统中,最简单的方法就是直接把评分矩阵分解去做推荐,但是实际中发现不管是用户还是物品都存在一定偏差,比如有些用户给的评分就是比其他人高0.5,或者有些电影用户倾向于给高分,但是建模的时候没有考虑进去这种情况。那么把用户和物品的偏差考虑进来,那么就可以对 SVD 算法进行改进,评分 = 兴趣 + 偏见。

\[\bf{a} _{u, i} = \bf{u} + \bf{b}_u + \bf{b}_i + \boldsymbol{U}_u * \boldsymbol{V}_i^T\]其中 $\bf{b}_u$ 表示用户偏见,$\bf{b}_i$ 表示物品偏见,$\bf{u}$ 表示全局均值,损失函数为:

\[\boldsymbol{C} = \sum _{(u, i) \in \boldsymbol{R}} \left( \bf{a}_{u, i} - \bf{b}_i - \bf{b}_u - \boldsymbol{U}_u * \boldsymbol{V}_i^T \right) ^2 + \lambda \left( ||\boldsymbol{U}_u|| ^2 + ||\boldsymbol{V}_i|| ^2 + \bf{b}_u ^2 \bf{b}_i ^2 \right)\]3.2 SVD++ 算法

实际使用中,除了用户或者物品偏见,还有一个问题就是行为数据中的评分数据很少,但是隐式行为数据有很多,把隐式行为数据建模进去从而缓解评分稀疏提高推荐效果,这就是 SVD++ 算法。SVD++ 在 SVD 中加入了用户对物品的隐式行为,SVD++ 的假设条件是评分 = 显式兴趣 + 隐式兴趣 + 偏见

\[\bf{a} _{u, i} = \bf{u} + \bf{b}_u + \bf{b}_i + \boldsymbol{V}_i^T * \left( \boldsymbol{U}_u + |\boldsymbol{I}_u| ^{-\frac{1}{2}} * \sum _{j \in \boldsymbol{I} _u} y_j \right)\]其中 $\boldsymbol{I} _u$ 是该用户有隐式行为的所有物品集合,而 $y_j$ 是隐式评分电影 j 反应出的喜好值,其中对 $\boldsymbol{I} _u$ 取根号是一个经验值,这样就把系统中大量的隐式行为也建模到 SVD 算法中,虽然这么做对计算复杂度提高了不少,但是能够缓解评分稀疏提高推荐效果。同样的,损失函数为:

\[\boldsymbol{C} = \sum _{(u, i) \in \boldsymbol{R}} \left( \bf{a}_{u, i} - \bf{b}_i - \bf{b}_u - \boldsymbol{V}_i^T * (\boldsymbol{U}_u + \min(|\boldsymbol{I}_u| ^{-\frac{1}{2}} * \sum _{j \in \boldsymbol{I} _u} y_j)) \right) ^2 + \lambda \left( \sum _u (\bf{b}_{i, u}^2 + ||\boldsymbol{U} _u||^2) + \sum _i (\bf{b}_i^2 + ||\boldsymbol{V}_i|| ^2 + ||\bf{y}_i||^2) \right)\]3.3 timeSVD 算法

2010 年,Koren 发现在 Netflix 的数据中,个体用户的兴趣会随着时间转移,论文中称作 concepte drift (观念转移)。比如大家都知道的《大话西游》,刚上映票房很低,大家都给出的评分也不高,但是随着时间流逝,大家给出的评分越来越高。另外可能有些电影在某些特定的节日或者某天会获得高分,作者希望建立模型能捕捉到这些。

timeSVD 在 SVD 中加入了时间因素,也可以叫做有时序的SVD。timeSVD 的假设条件是评分 = 显式兴趣 + 时序兴趣 + 热点 + 偏见

按照原始论文的介绍来说,这个模型是为了对观念转移建模。从三个角度出发,首先是时间窗口概念,另外是实例权重,采用时间衰减,最后是集成学习的概念,引入多个基础预估方法。

static predictor 是最基础的预估方法: \(\bf{b}_{u,i}(t) = \bf{u} + \bf{b}_u + \bf{b}_i\) mov方案 mov predictor: \(\bf{b}_{u,i}(t) = \bf{u} + \bf{b}_u + \bf{b}_i + \bf{b}_{i, Bin(t)}\)

这里对 $\bf{b}i$ 是 $\bf{b}_i(t) = bf{b}_i + \bf{b}{i, Bin(t)}$,分为Static和time changing两部分,引入物品的时间变化因素,对时间片进行划分。论文中是以10周为一片,共划分了30片,赋予一个 $Bin(t)$,即1-30之间。时间片划分也可以是其他的,小的时间片可以有更好的性能,大的时间片能够让每片有更多的数据。

linear predictor,引入用户兴趣的变化,首先定义 \(dev_u(t) = sign(t - t_u)*|t - t_u|^{\beta}\) 表示当前用户当前评分时间和平均评分时间的距离,论文中 $β=0.4$

然后对 $\bf{b}_u$ 引入时间变化到线性模型,多了一个需要训练的参数 $\alpha$ \(\bf{b}_u^{(1)} = bf{b}_u + \alpha _u * dev_u(t)\) 引入到公式中得到 \(\bf{b}_{u, i}(t) = \bf{u} + \bf{b}_u + \alpha _u * dev_u(t) + \bf{b}_i + \bf{b}_{i, Bin(t)}\)

spline predictor 通过另一种方法引入用户兴趣变化的模型,区别于前面的线性模型,这是一个曲线式模型 \(\bf{b}_{u, i}(t) = \bf{u} + \bf{b}_u + \frac{\sum _{l=1} ^{k_u} e^{-r|t-t^u|} * \bf{b}_{t, l}^{u}}{\sum _{l=1} ^{k_u} e^{-r|t-t^u|}} + \bf{b}_i + \bf{b}_{i, Bin(t)}\)

linear+ predictor 引入实时特定,比如用户某天心情,或者生日等,引入一个参数 $\bf{b}_{u, t}$,表示每日的特定偏差 \(\bf{b}_{u, i}(t) = \bf{u} + \bf{b}_u + \alpha _u * dev_u(t) + \bf{b}_i + \bf{b}_{u, t} + \bf{b}_{i, Bin(t)}\)

spline+ predictor 曲线模型也引入, \(\bf{b}_{u, i}(t) = \bf{u} + \bf{b}_u + \frac{\sum _{l=1} ^{k_u} e^{-r|t-t^u|} * \bf{b}_{t, l}^{u}}{\sum _{l=1} ^{k_u} e^{-r|t-t^u|}} + \bf{b}_i + \bf{b}_{u, t} + \bf{b}_{i, Bin(t)}\)

通过梯度下降法进行训练,损失函数为

\(\boldsymbol{C} = \sum _{u, i, t \in \boldsymbol{K}} \left( \bf{r}_{u, i}(t) - \bf{u} - \bf{b}_u - \alpha _u * dev_u(t) - \bf{b}_i - \bf{b}_{u, t} - \bf{b}_{i, Bin(t)} \right) ^2 + \lambda * \left(\bf{b}_u^2 + \bf{\alpha}_u^2 + \bf{b}_{u, t}^2 + \bf{b}_i^2 + \bf{b}_{i, Bin{t}}^2 \right)\)

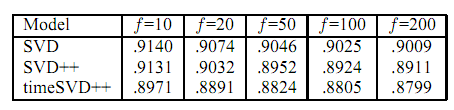

原论文中对各个 predictor 用 RMSE 作为指标的结果

这里通过时序建模,用户矩阵的参数表示为:

\(\bf{u}_u(t)[k] = \bf{p}_{u, k} + \bf{\alpha}_{u, k} * dev_u(t) + \bf{p}_{u, k} * \bf{k} = 1, \cdots, f\)

这里 k 代表第 k 个 predictor,每一个 predictor 单独训练,最终得到如下公式,

\(\bf{a}_{u, i} = \bf{u} + \bf{b}_i(t) + \bf{b}_u(t) + \boldsymbol{V}_i^T * (\bf{u}_u(t) + |\boldsymbol{I}_u|^{-\frac{1}{2}} * \sum _{j \in \boldsymbol{I}_u} y_j)\)

通过在 Netflix 数据集测试,对比三种算法,可以得到